Si riporta una sintesi elaborata dall’Associazione Nazionale per l’Isolamento Termico e Acustico in merito alle nuove detrazioni fiscali 2019. (https://www.anit.it/eco-bonus-risparmio-energetico/)

La legge 145 del 30 dicembre 2018 – Legge di Bilancio per il 2019 – ha aggiornato e prorogato il quadro delle detrazioni fiscali per gli interventi di efficienza energetica e ristrutturazione edilizia. Nel corso del 2018 inoltre, ENEA ha messo a punto il sito web per gli interventi di risparmio energetico in ristrutturazione edilizia e sono state definite le modalità di controllo delle richieste . Le detrazioni fiscali sono un argomento articolato poiché coinvolgono diversi soggetti: il legislatore che pubblica le leggi e i provvedimenti, l’ENEA che raccoglie le richieste e l’Agenzia delle Entrate che cura l’aspetto fiscale – tributario. Generalmente il soggetto che rispetto alla committenza coordina tutti questi argomenti, ed è quindi chiamato ad avere una visione generale, è il professionista che segue la parte tecnica.

. Le detrazioni fiscali sono un argomento articolato poiché coinvolgono diversi soggetti: il legislatore che pubblica le leggi e i provvedimenti, l’ENEA che raccoglie le richieste e l’Agenzia delle Entrate che cura l’aspetto fiscale – tributario. Generalmente il soggetto che rispetto alla committenza coordina tutti questi argomenti, ed è quindi chiamato ad avere una visione generale, è il professionista che segue la parte tecnica.

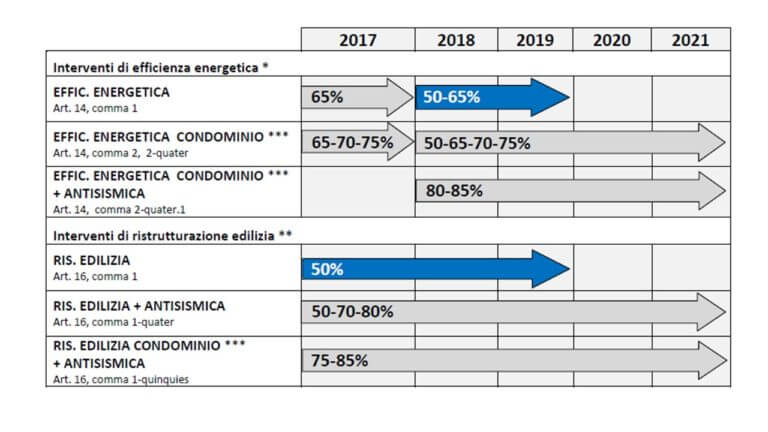

Scadenze e percentuali in vigore

Di seguito è proposto uno schema delle detrazioni fiscali per gli interventi di efficienza energetica e di ristrutturazione edilizia sugli edifici e sugli impianti esistenti per le spese sostenute a partire dal 1° gennaio 2017 in accordo con le modifiche apportate dalla Legge di Bilancio 2019 (n. 145 del 30 dicembre 2018). Sono presenti le detrazioni collegate al concetto di “riqualificazione energetica” degli edifici esistenti (nate nel lontano 2007 come detrazione del 55%), e detrazioni legate agli interventi di “ristrutturazione edilizia” (nate in precedenza come detrazioni del 41% e 36%).

Dal 2013 circa sono stati integrati nello schema anche gli interventi di riqualificazione antisismica. Le percentuali variano a seconda del tipo di intervento.

La Finanziaria per il 2019 ha sostanzialmente prorogato di un anno le detrazioni per l’efficienza energetica e la ristrutturazione edilizia per le singole unità immobiliari (le frecce in blu nell’immagine).

Valori per l’accesso alle detrazioni di efficienza energetica

Quali sono i requisiti tecnici per l’accesso alle detrazioni di efficienza energetica? I requisiti (trasmittanze termiche minime, COP, ecc..) sono quelli indicati nei decreti attuativi del 2008 e del 2010. Ad oggi, gennaio 2019, non sono stati oggetto di modifica, mentre nel 2015, il DM “requisiti minimi” ha fissato nuovi requisiti per gli edifici di nuova costruzione e per gli interventi sull’esistente più stringenti. E’ quindi possibile che i requisiti di legge appiano vicini a quelli premianti per l’accesso alle detrazioni.

Requisiti per l’accesso alle detrazioni per le ristrutturazioni edilizie

Per poter accedere alle detrazioni del 50% della sola IRPEF per le ristrutturazioni edilizie è necessario ricadere negli ambiti di applicazione previsti dal legislatore specificati nel comma 1 dell’articolo 16-bis del DPR 917 del 1986. Tra questi sono previsti gli interventi che riguardano negli edifici il contenimento dell’inquinamento acustico e le opere finalizzate al conseguimento di risparmi energetici. Il requisito è quindi generale e va inquadrato nell’ovvio rispetto dei requisiti legislativi.

Dal 2018, per alcune tipologie di interventi, è obbligatorio informare l’ENEA tramite il portale predisposto per effetto delle indicazioni della Finanziaria per il 2018 (Legge 205/17, art. 1, comma 3). Il legislatore impone la trasmissione delle informazioni in analogia con quelle delle detrazioni fiscali per l’efficienza energetica. Gli interventi sono quelli analoghi alle detrazioni per la riqualificazione energetica. I requisiti di accesso alle detrazioni del 50% non sono però quelli delle detrazioni per l’efficienza energetica. Si ricorda che le detrazioni del 50% sono relative alla sola IRPEF e non anche all’IRES come quelle di efficienza energetica.

Controlli e monitoraggio da parte di ENEA

Il DM 11 maggio 2018 descrive le procedure e le modalità di controllo da parte di ENEA sulla sussistenza delle condizioni di fruizione delle detrazioni fiscali per le spese sostenute per gli interventi di efficienza energetica.

I controlli documentali saranno realizzati a campione (per un massimo dello 0.5% delle istanze presentate nell’anno precedente) tenendo conto di tre aspetti: maggiore aliquota raggiungibile, spesa più elevata e criticità in relazione ai requisiti di accesso e ai massimi dei costi unitari. La procedura da parte di ENEA prevede un esito positivo o negativo del controllo che viene quindi trasmesso all’Agenzia delle Entrate che valuta l’eventuale decadenza del beneficio, in caso di esito negativo.

ENEA è tenuta anche a realizzare sul 3% del campione dei controlli in situ.

Leave a comment